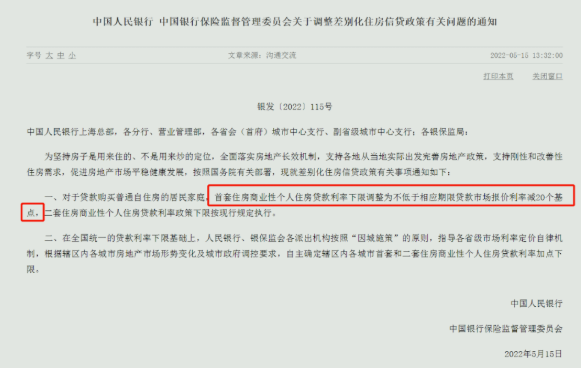

上周日,原本应该休息的央行加了个班,在官网发了一则通知,宣布为了坚持房住不炒的定位,支持各地刚性和改善性住房需求,要求首套房贷利率下限调整为不低于相应期限贷款市场报价利率减20个基点,二套房贷利率的政策下限按现行规定执行。

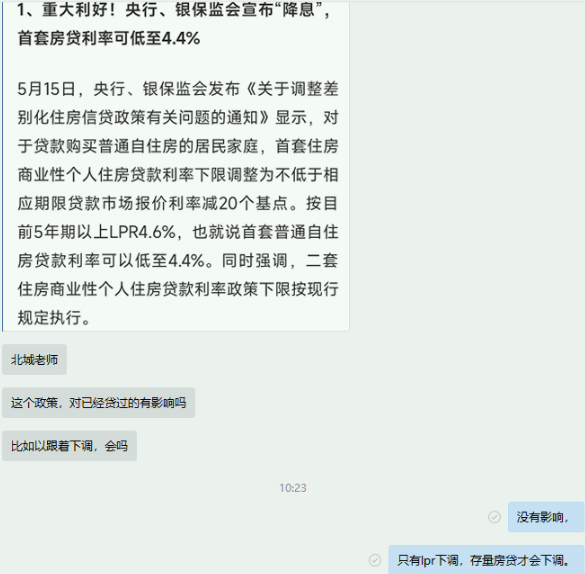

有一些人会有误解,觉得央行下调了20个基点,那么自己正在还的贷款也会跟着下调。

当然不是,此次央行调整的是市场报价利率也就是LPR的加点下限,原本首套房贷利率是各地在4.6%的基础上 X,这个X最低可以为0,现在央行将X调整为最低-0.2%,也就是说最低可以做到4.6%-0.2%=4.4%。

二套没有调整,仍然按最低4.6%-0=4.6%的规定。

而LPR基准利率并没有下调,仍然是4.6%,因此存量房贷并不会受到影响。

为什么不降低LPR呢,一方面LPR调整时间是每个月的20号,时间还没到;另一方面,由于美国连续加息,中美利差基本持平,甚至出现了倒挂,可能对人民币汇率和跨境资本流动产生一定影响,我们的降息空间并不大。

在既要保汇率,又要救楼市的环境下,调整房贷利率下限确实是一种新的尝试。

同时,央行直接制定4.4%的房贷利率下限,并派机构指导各城市银行确定加点下限,一方面可以表露出”房贷利率一定会下调“的信号,给市场释放信心。

另一方面又提前抑制了地方银行的强刺激政策。

以前为了刺激楼市,我们出现过房贷7折,房贷5折等等,但是现在央行规定LPR不下调的情况下,底线就是4.4%,就是95折,不要妄想期待什么7折5折。

这也呼应了开头的表述:坚持房子是用来住的,不是用来炒的定位。